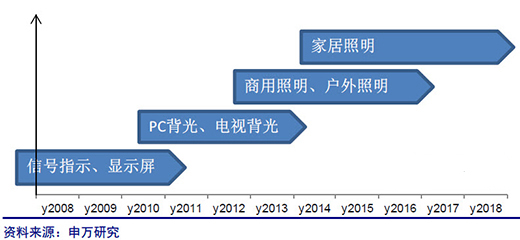

1.产业回顾:照明应用高速增长

1.1.产业增速:下游>中游>上游

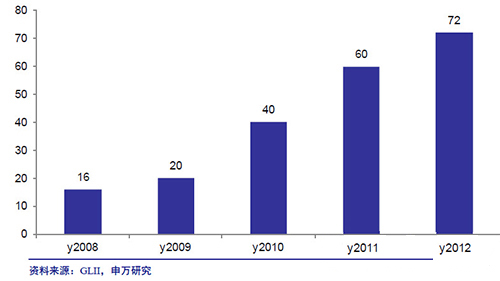

2012年根据统计数据,LED全产业的产值2059亿元,同比增长34%,高于2011年的增速22%。而在LED产业链的上中下游中,应用快于封装,封装又快于芯片。外延芯片领域,根据统计,2012年的产值为72亿元,同比增长20%。这个增速是在消化了大幅度的产品降价的基础上实现的。其背景是,国内芯片厂商技术水平提高,在照明应用中被用户广泛接受。

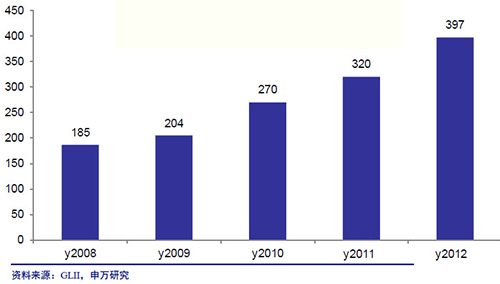

封装领域,根据GLII的统计,2012年的产值为397亿元,同比增长24%。封装的销售规模的增速一直保持相对的稳定,不过在产能投放方向上,新增加的主要在照明和背光相关的白光封装领域。

图2 中国LED封装市场规模(亿元)

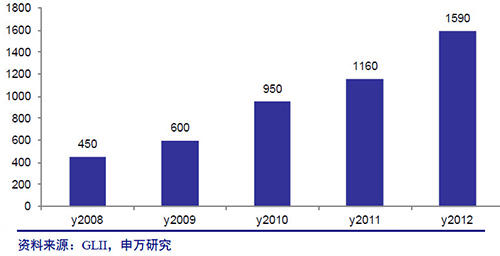

应用领域,根据GLII的统计,2012年的产值为1590亿元,同比增长37%。下游应用增速最快的主要原因在于中国是LED主要应用的全球生产基地,包括显示屏、照明和背光等都是如此,此外,下游应用产品的降价幅度在整个产业中相对更小,所以规模增长转化为销售的增长。

图3 中国LED应用市场规模(亿元)

1.2.应用增长:照明>背光>显示屏

1.2.1.背光:渗透率趋向饱和,面板投资带动高增长

据统计,2012年中国LED背光产值规模达218亿元,同比增长28%。增速较快的主要原因是2012年是京东方和华星光电的2条8.5代的产能爬坡年,而这2家公司的OPENCELL的出货比例较高,所以,国内厂商有更好的时机切入背光产业链;此外,小尺寸领域是国内厂商的传统强势所在,2013年受益于智能手机大尺寸化和平民化的趋势,小尺寸背光需求也快速增长。

2013年则由于上半年基数较低的原因,预计国内的背光产业仍将保持较快的增长。2014-15年国内将有4条8.5代面板产线投产,这将使中国背光产业仍保持增长。

图5 2010-2015年中国LED背光产值规模(单位:亿元)

全球来看,LED背光需求将在2013年后进入成熟阶段,未来实际需求将出现下降。背光的高增长阶段已经过去,从主要电子产品的LED背光渗透率来看都已经到了比较高的水平,不再是需求增长的主要因素。未来,背光需求的主要增长动力在于手机和电视的大屏幕化,以及电子产品的高像素导致的背光增长(高像素可能因为开口率导致背光源发出光线的通过率下降,变相需要增加背光源的发光强度),而不利因素在于工艺技术的进步,尤其是芯片光效的提升,导致对LED芯片实际需求的减少。

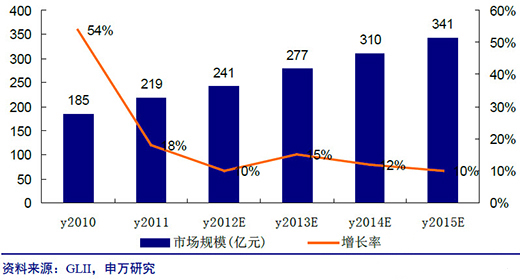

1.2.2.显示屏市场走向成熟,小间距是近期局部的增长热点

根据机构统计,2012年中国LED显示屏产值达241亿元人民币,同比增长10%。随着LED显示屏的普及,这一市场已相对成熟,未来的未来的增长相对有限,预计2013-15年,LED显示屏市场增速在10-15%。2013年上半年中国LED显示屏市场发展仍显疲态,下半年我们估计需求略有恢复,预计全年增速在15%。

图6 中国显示屏市场规模(亿元)

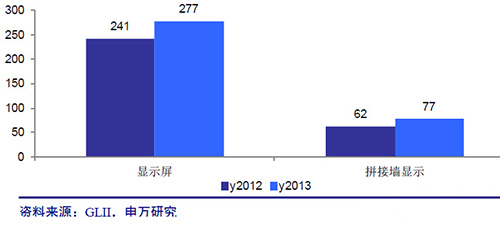

小间距显示屏近期成为市场新热点,有望打开显示屏的一个新的细分应用领域。目前LED显示单元的尺寸已经可以做到2mm以下,最小达到1.2mm甚至更小。小间距使得LED显示屏在室内大面积显示应用中,可以达到1920*1080(2K),甚至达到4032*2160(4K),提高成像质量,从而刺激高端需求。室内拼接墙显示领域也是小间距产品的潜在市场。LED小间距产品具有灰度和色彩饱和度方面的优势,有望取代部分DLP的市场。从2012年的市场规模来看,大型拼接墙的市场容量约相当于LED显示屏的1/4左右。此外,微距LED电视还可用于公共显示领域的超级电视,这个市场的全球面板的容量接近20亿美元(占面板产业的1.4%)。

图7 LED显示屏和大型拼接屏市场容量(亿元)

1.2.3.照明市场高增长

LED室内照明

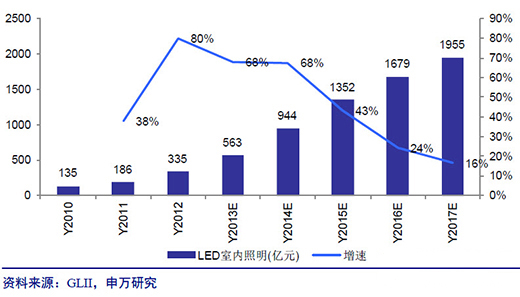

根据研究机构数据显示,2012年中国LED室内照明产值规模达335亿元,比2011年增长80%。LED室内照明处于持续的应用普及阶段,预计2013-15年国内LED室内照明的复合增速预计为59%。

图8 2010-2015年中国LED室内照明产值规模及预测

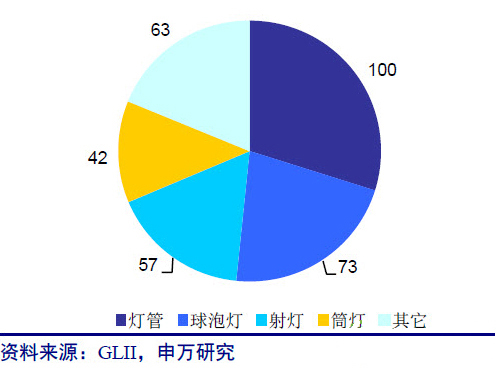

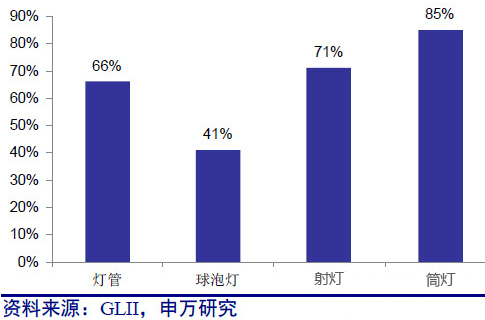

2012年国内LED灯管产值100亿,同比增长66%;球泡灯产值73亿,同比增长41%;射灯产值57亿,同比增长71%;筒灯产值42亿,同比增长85%。

图9 2012年室内LED照明的产品构成(亿元)

图10 2012年室内LED照明主要品种的增速

LED户外功能性照明

根据统计分析,2012年中国LED室内照明产值规模达100亿元,比2011年增长92%。户外照明具有民生特点,所以,地方政府积极推动LED户外公共照明,并积极扶持本地企业,以实现节能减排和战略新兴产业发展的双重目标。2013年,在广东LED公共照明推广方案和三部委招标(LED路灯、LED隧道灯计划安装数量为88万盏)的推动下,预计LED户外功能性照明市场规模将达到161亿元,同比增长61%。1.2.4.电光源行业数据表明,LED照明行业的整体环境

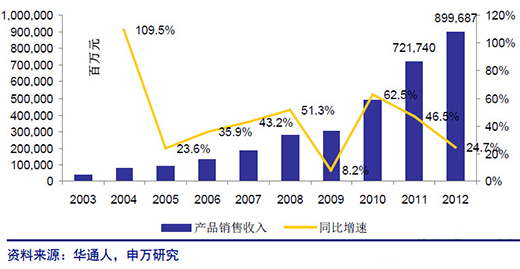

照明产业在经历了2009年的低增长后,一直具有相对比较快的增速,2012年根据华通人的统计,国内(规模以上企业)电光源行业的销售收入为9000亿元,同比增长24.7%。

图11 中国电光源销售收入

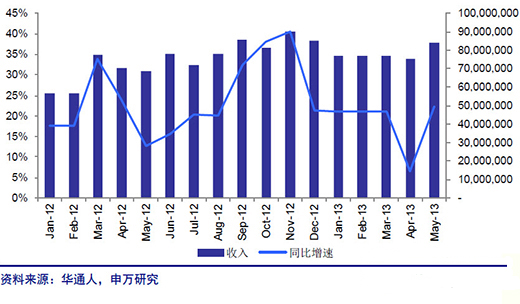

2013年电光源行业的月度销售增长速度整体比较稳定,1-5月累计的销售增速为17.4%,其中,5月单月同比增长22%。

图12 中国电光源销售收入月度数据(单位:千元)

尽管这一增速在最近1年的月度数据中处于偏低水平,但是考虑到电光源行业本身的成熟度,我们认为增速仍属于比较稳定的状态。

2.LED照明:商用到家用

照明将是未来3-5年LED最重要的驱动力,LED照明对于传统照明的替代趋势,今天已经不再是一个值得争论的话题,我们可以看到,从2012年以来传统照明企业大力度转向LED照明。更值得注意的是LED照明的普及进程,以及随之发生的产业格局的变化。

2.1.家居市场何时启动

2.1.1.全寿命的经济价值看商用和家居市场的经济性

我们对LED照明在寿命期以内进行经济价值分析。我们对于国内商用和家用的使用环境做了不同的假设,主要的差异在于居民电价(0.6元/kwh)低于商用电价(假设0.8元/kwh),家用照明每年使用365天而商用照明每年使用250天。(严格而准确的经济性分析,应该采用全成本比较,包括购置成本、电费、线缆成本、空调成本以及更换成本、环境污染。为了简单起见,我们仅仅虑购置成本和电费的比较,被忽略的因素在商用照明领域其实也非常重要)

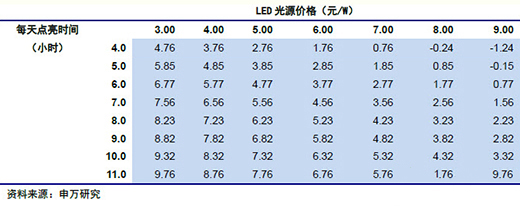

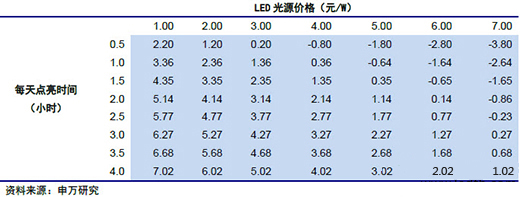

对于商用照明,每天使用8小时的场合,在LED光源价格为11.23元的时候具有临界的经济性;而如果是每天使用4小时的场合,则在7.76元具有临界经济性。目前LED光源的价格都已经低于上述水平,也就是LED在商用照明的经济性毋庸置疑。

表1 中国商用照明应用的经济性分析—每瓦全寿命期经济价值(元/W)

国内家居应用经济性分析的参数假设:传统光源1元/W,寿命10000小时,LED光源寿命20000小时,LED整体效率2倍于传统光源,每年使用250天,电费0.8元/度,贴现率15%。

对于家用照明,每天使用4小时的场合,在LED光源价格为8.02元的时候具有临界的经济性;而如果是每天使用1小时的场合,则在4.36元具有临界经济性。每天点亮4小时对应的是客厅照明,而1小时则包含了厨房、餐厅、书房照明等大部分家居应用。

国内家居应用经济性分析的参数假设:传统光源1元/W,寿命10000小时,LED光源寿命15000小时,LED整体效率2倍于传统光源,每年使用365天,家用电费0.6元/度,贴现率10%。

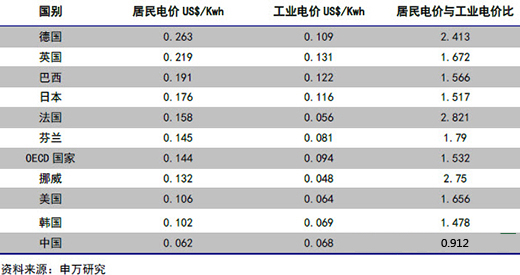

LED照明的经济价值评价与电价有密切的关系。从2007年的主要国家的电费水平来看,欧洲、日本等地的电价较高,能够接受更贵的LED照明产品。此外,中国以外的其它国家的工业电价通常都低于其本地的居民电价,这可能使商用和家居照明市场的启动时间更接近。

表3 全球电价水平(2007年)

2.1.2.价格是关键:从最近报价来看,家用照明即将启动

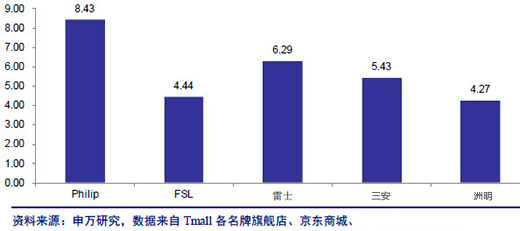

价格是家居照明市场启动的主要条件,以最新报价来看,这个市场即将或已经在启动。从9月中旬电商的报价来看,国内厂商对于7W的LED球泡灯报价在30-44元,折合4.3-6.3元/瓦。国内厂商的电商渠道价格已经满足家居照明启动的临界条件。我们认为LED照明产品价格还有进一步的下降空间,2014年家用照明将启动。(需要注意的是图中的产品价格只是不完全的价格抽样,仅整体反映电商渠道的价格水平,并不能反映特定公司的真实价格竞争力。)

图13 国内电商渠道的LED球泡灯价格(7W,单位:元/颗)

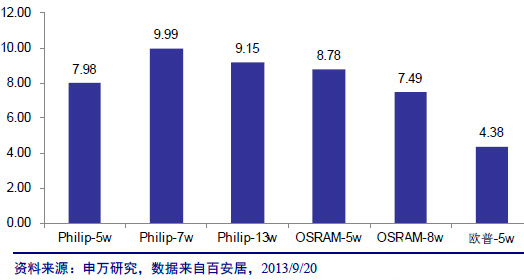

我们在2013/9/20现场采集了某建材超市的LED产品价格信息,LED球泡灯报价折合在4.38-9.99元/瓦。

图14 国内某建材超市的LED球泡灯价格(单位:元/W)

Philip和Osram均推出的LED灯泡的寿命均标为15000小时,使用年限15年。这表明一种降低配置而价格便宜的LED灯泡将可能更适用于家用照明领域(我们了解到,也有国内厂商计划推出7000-8000小时寿命的产品,这类产品适合每天点亮时间非常短的场合)。还值得注意的是电商价格相比建材超市有一定的价格优势,这可能是因为其更低的渠道费用。

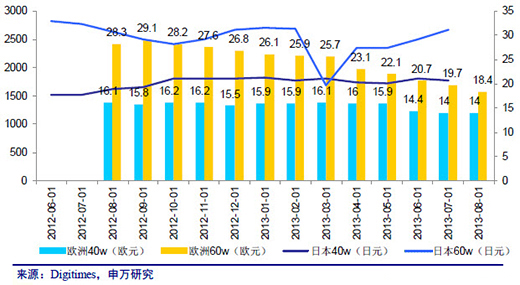

国际市场方面,LED照明价格整体呈现稳定下降。根据Digitimes的研究,2012年8月以来的1年时间内,欧洲市场的60w等效灯泡(通常是7W的LED灯泡)的价格下降约1/3,40W等效灯泡(通常是5W的LED灯泡)价格降幅约15%。日本市场的价格似乎降幅不大,估计可能与2012年下半年以来日元汇率大幅度贬值有关。

图15 欧洲和日本市场球泡灯价格,40w和60w等效产品价格

2.2.LED照明渗透率未来有5倍增长空间

LED照明产品处于持续爆发增长阶段,我们预计2013-2015年LED照明渗透率的平均提升速度为118%、86%和61%。我们估计2013年全球LED照明的综合渗透率(数量)将略超10%,其中,LED球泡灯、LED射灯、LED灯管、LED路灯的渗透率预计都将提升超过一倍,渗透率将分别达到10.5%、16.5%、6.5%和10.5%。而到2015年,我们预计球泡灯、LED射灯、LED灯管、LED路灯的渗透率将分别达到33%、38%、20%和35%。

展商动态更新时间:2013-10-21

万盛动态

万盛动态 土耳其国际品牌照明展览会

土耳其国际品牌照明展是土耳其乃至中东地区最重要的、最权威及规模最大的照明展会。2019年为展会

土耳其国际品牌照明展览会

土耳其国际品牌照明展是土耳其乃至中东地区最重要的、最权威及规模最大的照明展会。2019年为展会

印度尼西亚国际照明应用展览会

印度尼西亚国际照明应用展览会(INALIGHT)是印度尼西亚最具影响力,规模最大的照明展! 将于4月4

印度尼西亚国际照明应用展览会

印度尼西亚国际照明应用展览会(INALIGHT)是印度尼西亚最具影响力,规模最大的照明展! 将于4月4

香港国际春季灯饰照明展览会

香港国际春季灯饰展览会是由香港贸易发展局主办,2018年吸引来自13个国家和地区超过1,355家参展

香港国际春季灯饰照明展览会

香港国际春季灯饰展览会是由香港贸易发展局主办,2018年吸引来自13个国家和地区超过1,355家参展

2018年俄罗斯照明展会开展在即

2018年俄罗斯照明展会开展在即,你准备好了吗?俄罗斯展览会由Light+Building――全球领先的品牌

2018年俄罗斯照明展会开展在即

2018年俄罗斯照明展会开展在即,你准备好了吗?俄罗斯展览会由Light+Building――全球领先的品牌

2018-2019年展览计划表--万盛展

万盛展览2018-2019年展览计划表 服务热线:4000062327

2018-2019年展览计划表--万盛展

万盛展览2018-2019年展览计划表 服务热线:4000062327

2018年秘鲁国际照明展览会

【展会名称】2018年秘鲁国际照明展览会

【展会时间】2018年8月9日-11日

【展会地点】秘鲁 利马

2018年秘鲁国际照明展览会

【展会名称】2018年秘鲁国际照明展览会

【展会时间】2018年8月9日-11日

【展会地点】秘鲁 利马

2018年印尼(雅加达)国际照明展

【展会名称】印度尼西亚国际照明应用展览会

【展会时间】2018年5月3日-5日

【展会地点】JIExpo

2018年印尼(雅加达)国际照明展

【展会名称】印度尼西亚国际照明应用展览会

【展会时间】2018年5月3日-5日

【展会地点】JIExpo

约旦重要新闻回顾

约旦着手推动约旦红海项目(JRSP) 近期,约旦内阁会议通过了经济发展委员会的提议,着手推动约

约旦重要新闻回顾

约旦着手推动约旦红海项目(JRSP) 近期,约旦内阁会议通过了经济发展委员会的提议,着手推动约

美国昨天又现“双龙吸水”壮观景

当地时间2013年9月13日,美国威斯康星州基诺沙,密歇根湖水面出现双龙吸水奇观,场面壮观。龙吸

美国昨天又现“双龙吸水”壮观景

当地时间2013年9月13日,美国威斯康星州基诺沙,密歇根湖水面出现双龙吸水奇观,场面壮观。龙吸

上千件南红玛瑙红透2018青岛国际

2018青岛国际玉石交易会

上千件南红玛瑙红透2018青岛国际

2018青岛国际玉石交易会

【2018第五届上海国际糖酒食品展

2018上海糖酒会、上海糖酒商品交易会

【2018第五届上海国际糖酒食品展

2018上海糖酒会、上海糖酒商品交易会

SFE 第29届上海国际连锁加盟展览

SFE上海连锁加盟展

SFE 第29届上海国际连锁加盟展览

SFE上海连锁加盟展

南非LED灯饰市场分析报告 LED灯

南非市场就像八十年代的中国潜力巨大,南非是非洲的发达国家,总是以一个中心点辐射周边所有的国

南非LED灯饰市场分析报告 LED灯

南非市场就像八十年代的中国潜力巨大,南非是非洲的发达国家,总是以一个中心点辐射周边所有的国

五大世界级咖啡赛事中国区总决赛

2018上海酒店用品展

五大世界级咖啡赛事中国区总决赛

2018上海酒店用品展